美国十次啦怡红院 左手分期右手现款贷迎挑战 全民钱包IPO有点难

记者丨王杰仁美国十次啦怡红院

实习生丨陈希

出品丨鳌头财经

一则招聘告白,将全民钱包与IPO关联起来。

近期,全民钱包公开招聘董秘,岗亭职责形色之一,是主导公司投资并购、上市讨论等服务。这被指公司在规划赴港上市。

全民钱包是一家网贷平台,公司自称为金融科技公司。连年来,公司界限快速膨大,放贷界限预测达到百亿级,但仍然处于行业第三梯队。

合规问题,可能是全民钱包IPO的绊脚石。全民钱包莫得网罗小贷派司,跟着监管趋严,其业务或将受限。“双融担”方法,借钱东说念主承担高额借钱成本,全民钱包常常被投诉,将来也可能遇到监管。

左手分期右手现款贷的全民钱包,迎来严峻挑战,冲击IPO可能是梦念念。

招聘告白暴露上市贪心

近期,多家第三方招聘平台发布了全民钱包大界限招聘信息,招聘包括董秘、风控副总监、运营副总监、贷后副总监、财务副总监、期间副总监等多个病笃持续岗亭、其中,招聘董秘的岗亭备受市集柔软。

全民钱包招聘的董秘岗亭职责为,主导公司投资并购、上市讨论等关联服务;凭证上市公司发展政策,协助制定投融资议论,建立与诊疗关联的投资银行、券商、讼师事务所、管帐师事务所和评估事务所等专科中介机构的永久政策配合关系;协助完成公司上市后期股权激励议论决议,融合上市前后股权激励的各项事宜。

本次招聘董秘的任职要求为,熟习公司上市经由、上市公司运作经由、企业收并购经由,以及对应的运作法,还要求香港上市素质。全民钱包向董秘开出的月薪3万元-4万元。

从上述招聘信息不错推断,全民钱包特意规划上市,上市所在地可能是港交所。

现在,全民钱包已在招聘平台下架了董秘关联招聘信息,无法得知是否细目了董秘东说念主选或上市议论生变。

规划港股上市的全民钱包,着名度并不高。

官网炫夸,全民钱包全称为广州市全民钱包科技有限公司,确立于2017年7月,注册成本2亿元,法东说念主、实控东说念主为曾庆亮,公司是一家通过破钞场景连结破钞者与金融机构的金融科技公司,旗下的分期商城是一个提供分期破钞的金融服务平台。

在业内东说念主士看来,全民钱包主要通过现款贷与购物分期来开展助贷业务,为配合关联业务,曾庆亮曾在2020年出资建造小贷公司海南乙诚小额贷款有限公司(简称“乙诚小贷”)。

凭证官网,截止2021年8月,平台累计注册用户打破2000万东说念主。

全民钱包是否具备IPO上市要求,策划情状奈何?现在,全民钱包尚未公开其财务叙述等,外界不知所以。

全民钱包完成了一次融资。2023年2月,全民钱包赢得了深圳TCL十方垂直产业科技发展有限公司(简称“TCL十方”)政策投资,认缴出资3000万元,握股15%。首创东说念主曾庆亮握股65%,中邦股权投资基金持续(广州)有限公司握股20%。

天眼查炫夸,股权穿透后,TCL十方的实践戒指东说念主为TCL科技集团。

现款贷业务或难以为继

全民钱包的业务受到了质疑。

全民钱包定位金融科技公司,旗下分期商城是一个提供分期破钞的金融服务平台,旨在责罚强大用户小额高频的破钞分期需求,优化金融资源建设,助力金融机构竣事快速引流并培植策划后果。官网自称具备央求贷款操作便捷、信用额度饱和、期限纯真等上风,不祥促进用户与金融机构的高效对接。

尽管全民钱包宣称是分期商城,但从“额度饱和”“期限纯真”等字眼来看,所谓的分期商城更像是假贷平台。

实践上,现款贷还是是全民钱包的中枢业务。一方面,全民钱包通过融360、洋钱罐、58平台、榕树贷款、易得花、悠然花等贷款超市、借钱平台导流获客。另一方面,对接蓝海银行、亿联银行、苏商银行等“50+”资方,进行放贷。

市集传说称,全民钱包刻下放贷界限为百亿级,处于行业第三梯队。

不外,市集一直在质疑全民钱包是否具有放贷天禀。

天眼查炫夸,全民钱包曾在2020年3月确立乙诚小贷,注册成本3000万元,公司和曾庆亮隔离握股30%、25%,但实践上由全民钱包践诺董事兼总司理曾庆亮戒指,这家小贷公司已于2022年2月刊出。

有分析东说念主士称,网罗小贷新规提高了行业门槛,小贷公司注册成本不低于10亿元,跨省级行政区域策划网罗小额贷款业务的小额公司注册成本不低于50亿元,均为一次性实缴货币成本。乙诚小贷注册成本忖度难以达到。

有音书称,全民钱包曾策动在重庆确立小贷公司,但一直未见实践性当作。

色情 动漫有自媒体报说念,全民钱包在APP注册服务契约中浮现,实践由广州市好屋小额贷款有限使命公司(简称“好屋小贷”)隆重运营。

在全民钱包APP的个东说念主信息授权书中,明确默示用户不能排除地甘心并授权好屋小贷查询并报送征信。

但从股权关系看,好屋小贷与全民钱包并莫得股权关系,市集猜度,全民钱包是租用好屋小贷的派司。

天眼查炫夸,好屋小贷的注册成本为1.10亿元,难以温暖新规要求。股权穿透后,好屋小贷由A股公司明牌珠宝戒指,而其径直控股激动苏州市好屋信息期间有限公司列为被践诺东说念主,所握好屋小贷被公法冻结,践诺法院为上海市宝山区东说念主民法院。

本年8月,国度金融监管总局发布《小额贷款公司监督持续暂行主见(征求想法稿)》,建议小贷公司不得出租、出借派司,为无放贷业务天禀的主体提供放贷通说念等。

现在,全民钱包由好屋小贷运营的App已在安卓端下架。

双重负保费激励投诉持续

全民钱包饱受借钱东说念主诟病。

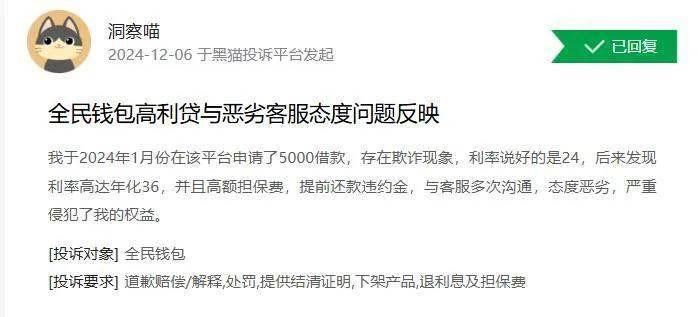

在黑猫投诉平台上,针对全民钱包的投诉量累计为2278条,投诉的中枢内容,主要有两个方面,即双重负保费及暴力催收,

全民钱包App炫夸,借钱利率区间为16%-36%。显明,即就是利率下限,也显明高于LPR的4倍。

11月20日,央行发布的1年期和5年期以上LPR(市集报价利率)隔离为3.1%、3.6%。全民钱包等假贷平台提供的破钞贷款大多是一年期,如若按照东说念主民法院认定的高出LPR的4倍不受法律保护,那么12.4%是红线,全民钱包的借钱利率下限还是显明超过了红线。

为了合规,全面钱包领受“双融担”方法,即引入资方的资金,同期引进两家融资担保公司,签两份融资担保合同。

具体而言,假定轮廓借钱利率36%,那么,全民钱包等助贷平台会引进两产物有增信天禀的融资担保公司对借钱进行兜底。36%的轮廓借钱利率,拆分为两部分,第一部分为24%,即资方利息和融资担保费,第二部分12%,为另一家融资担保公司的用度,时时叫询查(持续)服务费。

为什么方法受“双融担”方法?

分析东说念主士合计,相较陆金所、乐信、奇富、信也科技等头部平台,全民钱包体量相对较小,用户较为下千里,对接的大多是中袖珍金融机构,包括苏商银行等民营银行、破钞金融公司。

为了资金安全,这些资方不时要求平台方提供增信,平台方则引进融资担保公司对借钱兜底,金融机构等资方赢得踏实收益。

至于平台的借钱利率高达36%,一方面,中袖珍金融机构资金成本相对较高,贷款利率相对较高。另一方面,由于“双融担”,两家融资担保公司要收取融担费、询查服务费。

毫无疑问,双重负保大幅增多了借钱东说念主背负。

“双融担”方法的投诉持续,也存在较大争议。

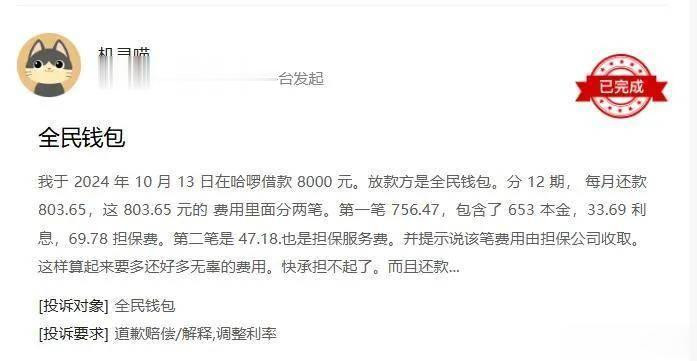

在黑猫投诉平台上,有投诉者称,通过哈啰借钱8000元,放款方是全民钱包(实践应为哈啰导流至全民钱包,全民钱包再对接资方),分12期,每月还款803.65元。803.65元包括两笔,一笔为756.47元,包含本金653元、利息33.69元,担保费69.78元。另一笔为47.18元,为担保服务费。两笔担保费共计116.96元,是利息的3.47倍。

还有投诉者称,本年11月24日,在全民钱包借钱5000元,当月28日还款,利息44.36元,担保费983元,短短4天,收费超千元。

公开信息炫夸,针对助贷平台担保费过高问题,还是引起监管柔软,多重负保方法可能难以握续。

现款贷业务天禀存疑,“双融担”方法难以握续,监管力度持续加大,行业竞争加重美国十次啦怡红院,全民钱包的IPO有点难。