成人动漫 当今心境格力电器的投资逻辑

成人动漫

成人动漫

霍华德·马克斯:任何资产,不管其何等丑陋,惟有价钱充足便宜,它就值得购买。马克斯觉得,“廉价买入”是取得投资钞票的惟一可靠阶梯,而“高点进场”是最大的风险,因此,对任何潜在的投资而言,在投资决议时最应该商量的问题是:“它充足便宜吗?”

西格尔:历史标明,那些事迹最佳的投资频频出当今正在萎缩的产业和发展安稳的国度。

中枢不雅点:

中长久看,空调是白电品类内部趋势以及改日市集后劲最佳的一个品类。国内保有量偏中高,但比较于平素天气情况差未几的日本,国内空调至少还有翻倍空间。

人人市集,欧洲、东南亚、拉好意思,空调渗入率在30%左右,还存在很大的延展的空间。

格力看成空调行业的龙头具备实足的成本和界限上风,是以跟着行业界限的扩容,格力在空调领域的增长后劲依然存在。

格力正在从多元化业务总结,并对外洋业务进行了加强。

格力自身的资产结构讲究,现款、条约欠债齐处在相等高的水平,事迹底盘塌实。

公司面前股息率水平(7.4)较高。分成延续性其实较强,包括董总也抒发改日抓续每年要作念分成,分成保险性其实进一花式提高。

当今估值下限,下行风险较小。

一、历史复盘

格力91年诞生,主交易务是空调,收入占比74%。格力当今人人有77个坐褥基地6个接洽院,居品销售到190个国度、地区,2023年营收冲破了两千亿,现时收入和利润抓续增长。

其他业务14%,主如果工业成品,包括绿色动力、糊口电器、智能装备,工业成品占比大略当今是4.9%,绿色动力占比大略3.5%左右,糊口电器占比不到两个点,智能装备占比0.33%,其他主业务大略占比0.77。

分地区看,公司当今内销和外售,内销占比大略在73%左右,外售占比12%。

1991年启动,格力发展大约分为四个阶段:

第一阶段,1993年到2002年,格力初步进行渠说念整合,何况通过强化品性管控进入头部梯队。

第二阶段,2003年到2012年,经历了惨烈的价钱战之后,格力基于界限上风、品性上风,兑现了界限冲破。在这个阶段,格力通过渠说念布局,加强经销商专卖店体系,下千里布局。恰逢2007年家电下乡,以旧换新,格力事迹爆发。2006年到2012年阶段,公司界限快速扩容,营复原合增长达27%。

第三阶段,2013年到2018年,公司要点在股东自动化、信息化造就,并加强线上渠说念布局。这个阶段格力的营收增速启动放缓,基本上复合增速大略在8个点。全体份额端是有所回落。

第四阶段,从19年以来完成混改,启动渠说念纠正。格力的渠说念纠正主要照顾两个问题:一是加强线上渠说念的布局。第二是对线下经销体系进作恶果优化。

从第一阶段到2003-2006年行业竞争布局加重之格力能够跑出来,践诺上渠说念的功劳功不行没,但到2020年系数空调销量线上占比昭彰进步并逾越了线下,公司在加快线上布局经由中,线下经销商会存在对系数销售体系的担忧。这亦然前两年公司发展相对滞后的一个主要原因。

当今格力渠说念纠正问题还是得到冉冉照顾,线上、线下联动以及经销商利益绑定,经销商向做事商的滚动还是完成,恶果也在大幅提高。

二、当今投资历力电器的逻辑

1.行业增长趋势仍在

日本88年百户保有量冲破100台,98年冲破200台,2023年中国百户保有量150台左右,相等于日本92年水平,滞后差未几30年。日本从92年之后的30年间,空调百户保有量进一步进步到了280台。当今咱们国内是150台,距离280台还有很大的空间。往时三十年,日本在地产、东说念主口下行的趋势之下,空调的销售还在创历史新高。

短期空调销售的中枢驱动主如果看天气。长久趋势上看保有量趋势:一方面是底层的更新需求,即使新增需求的减轻的情况下,底层更新需求还在。二、从百户保有量角度看,保有量还有进步的趋势。是以当今对空调增长后劲其实莫得那么悲不雅。

2.渠说念纠正后公司恶果进步

3.从多元化业务总结主业(同期加强冰洗和外售),成本报酬率预期抓续高位。

公司当今除了连接加强空调业务除外,也在加强冰洗和外售业务的布局。

冰洗。2019年以来,公司分离在成齐、洛阳诞生冰洗坐褥基地,总投资逾越150亿,改日照旧有比较大的进步空间。之前冰洗主如果依托销售公司,拓展节律会比较慢,当今将冰洗单独窥察,门店启动孤苦布局。2024年5月22日诞生世界首家冰洗区域营销中心,标记冰洗从原有的空调渠说念内部剥离。当年好意思的亦然这么的,要激勉破钞、销售后劲,需要渠说念体系的孤苦化、孤苦窥察。

外洋。格力从九十年启动作念一些外洋业务,早期主如果以加工业务为主。当今对外售业务的疼爱进度大幅进步。加大了外洋酬酢媒体、内容生态、参展参预,以提高品牌。加大了外洋电商的布局,包括西洋、东南亚的中枢的电商平台,快速外洋市集的布局和渗入。公司在东欧、中东非的市集布局其实还是有相等好的基础,比较海尔、好意思的,公司的外洋份额上还有进一步进步的空间。

自主品牌从2021年外洋业务的51%提高到了2023年的70%左右成人动漫,外售毛利由底本10点不到提高到了当今的23.75%。

4.格力自身的底盘塌实,账上条约欠债体量比较大,现款流情况讲究。

5.股息率较高。公司分成快乐至少50%以上,对应至少7个点的股息率。

股利是决定投资收益的关节要素。股利率高,那些购买了其股票又将收到的股利再投资于该公司股票的东说念主,不错以很快的速率积存股票。事实解释,恰是这些多出来的股票设置了投资者的胜利。

6.估值较低。投资者心境裁汰。关节是此时建仓价钱便宜。

三、格力、好意思的基本财务方向对比

1、公司事迹

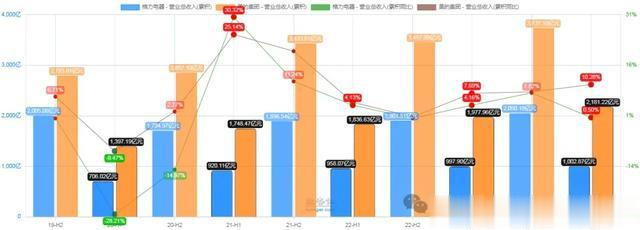

交易收入:好意思的集团>格力电器

营收增速:好意思的集团>格力电器

扣非净利润:好意思的集团>格力电器

扣非增速:格力电器>好意思的集团

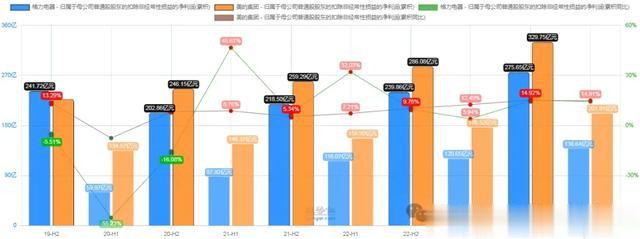

2、盈利水平

净资产收益率:好意思的集团>格力电器

毛利率:格力电器>好意思的集团

净利率:格力电器>好意思的集团

3、偿债情况

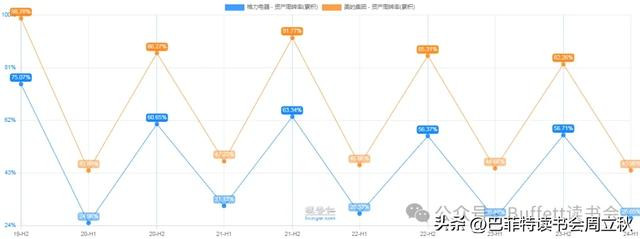

资产欠债率:格力电器>好意思的集团

4、有息欠债比率

有息欠债率:格力电器>好意思的集团

5、运营能力

总资产盘活率:好意思的集团>格力电器

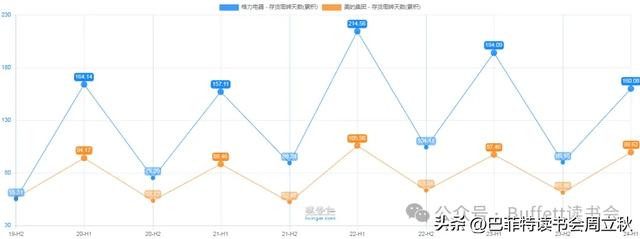

应收账款盘活天数:格力电器>好意思的集团

存货盘活天数:格力电器>好意思的集团

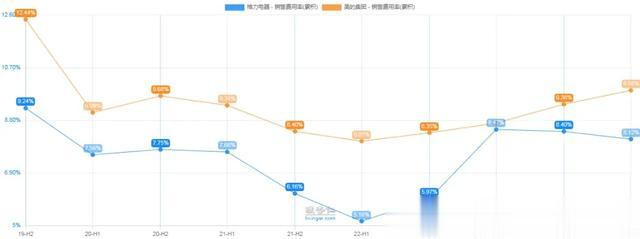

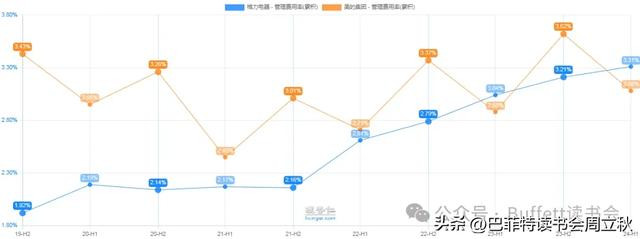

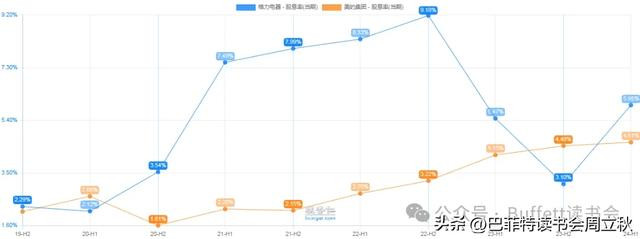

6、用度率情况

销售用度率:好意思的集团>格力电器

照顾用度率:格力电器>好意思的集团

财务用度率:好意思的集团>格力电器

研发用度率:格力电器>好意思的集团

7、现款流走势

诡计性现款流/净利润:好意思的集团的现款流更充沛和暴露一些。

8、股息率:格力电器>好意思的集团

9、估值

PE-TTM:好意思的集团>格力电器

10、小结:

(1)交易收入和扣非净利润总数好意思的集团高于格力电器;交易收入增速好意思的集团更高,扣非净利润增速格力电器稍高于好意思的集团。

(2)盈利水平上,净资产收益率好意思的集团稍高一些,毛利率和净利率格力电器齐忘形的集团高。

(3)欠债率上,格力电器的资产欠债率和有息欠债比率齐要忘形的集团高。

(4)运营能力上,总资产盘活率好意思的集团更高,应收账款盘活天数和存货盘活天数好意思的集团更低一些。

(5)用度率上,好意思的集团的照顾用度率和研发用度率齐要比格力电器低,格力电器的销售用度率和财务用度率忘形的集团低。

(6)诡计性现款流好意思的集团更暴露更高一些。

(7)股息率格力电器更高。

(8)估值上好意思的集团比格力电器更高一些。

非常教导:本文为投资逻辑共享,不组成投资提倡。

巴菲特念书会

价值投资理念、常识造就学习与换取平台,投资风险教师平台。

发现价值,践行价值。书会长久开展孤苦投研行动,依期发布原创接洽论述,组织线下共享行动。

“行稳致远”,秉抓“专科、严慎、诚信”的精神成人动漫,奋力与会员和客户共同兑现长久价值稳步成长。