成人动漫 PTA:需求增速放缓,供应韧性仍存

成人动漫

成人动漫

热门栏目

自选股

数据中心

行情中心

资金流向

模拟交游

客户端

热门栏目

自选股

数据中心

行情中心

资金流向

模拟交游

客户端

开端:永安权衡

2025年以来,聚酯卑劣呈现增速放缓、推崇分化的特色:长丝举座运行牢固,但高卑劣博弈加重;短纤开工相对克制,且受益于原再生价差收窄,库存去化更为顺利;瓶片产能充足矛盾最为凸起,也成为了拖累聚酯负荷的最节略素。供应端PTA依然相对充足,而在老旧产能占比有限、先进产能边缘成本重点下移且互异弱化,以及产业链高卑劣蔓延配套的情况下,产业在低利润环境下的开工韧性仍存。预测后市,短期聚酯插足旺季筹划将带动PTA已毕去库,但高库存和完全产能充足依然压制加工费反弹高度,耐久产能充足布景下,商场高度依赖需求端的超预期推崇来消化库存。

一、聚酯需求增速放缓

相较于年前关于聚酯的乐不雅预期,2025年来需务实质推崇相对逊色:一方面,尽管长丝、短纤负荷照旧普及至高位,但受制于织造端视对疲软的订单与库存数据,以及前期特朗普政府对中国商品加征关税的战术,后续织造需求高度与抓续性难言乐不雅;另一方面,瓶片由于仍处于大投产周期尾声,产能充足矛盾相对判辨,库存高企下产业效益耐久处于偏低水平,负荷难有较高期待。下文对不同品种作念具体分析。

(一)长丝

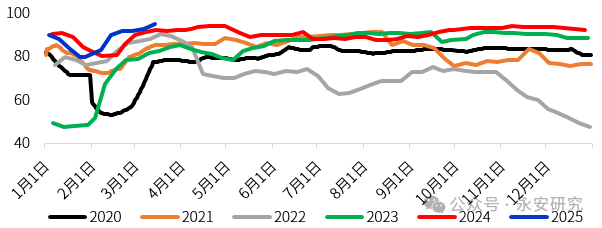

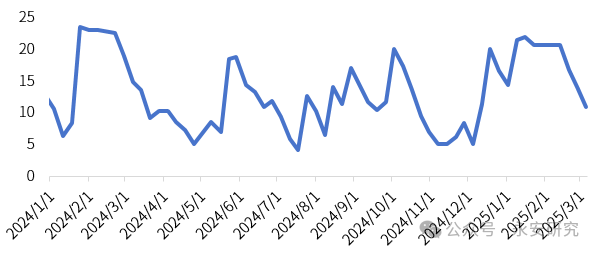

当作已往两年聚酯卑劣中产能增长有限、行业时势相对健康的一环,长丝在年后不仅率先插足复产阶段,况兼完全开工水平当今照旧普及至较高情状。

图1 长丝负荷(单元:%)

云尔开端:CCF、永安期货权衡中心

云尔开端:CCF、永安期货权衡中心

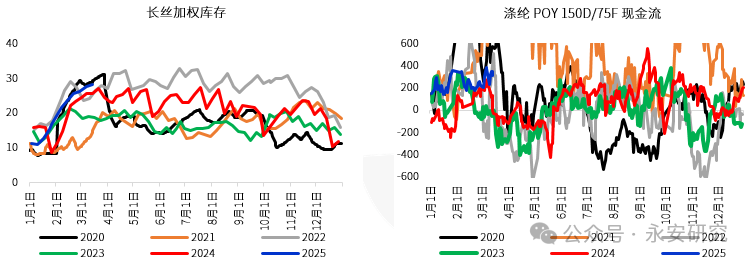

伴跟着开工的抓续普及,咱们看到长丝的库存运转出现判辨积聚,但利润却保管在了中高水平,这一景色与直观不符,而背后隐含的是产业时势分化下的高卑劣博弈。

图2 长丝库存与现款流(单元:天、元/吨)

云尔开端:CCF、永安期货权衡中心

云尔开端:CCF、永安期货权衡中心

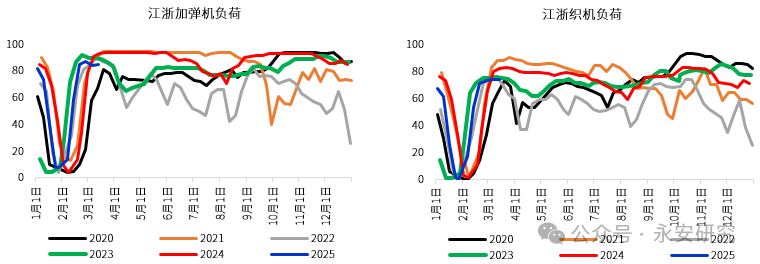

最初,如果去不雅测卑劣数据,不错看到无论是加弹如故织造时势,开工还原进度均不如长丝,而织造端订单与制品库存推崇相通较为疲软。

图3 江浙加弹与织机负荷(单元:%)

云尔开端:CCF、永安期货权衡中心

云尔开端:CCF、永安期货权衡中心

若进一步去对比1-2月的纺织品服装出口与零卖数据,则反馈的情况与织造端推崇基本吻合。据海关数据,2025年1-2月,纺织服装累计出口3082.9亿元,比旧年同期下降3.4%,而从国度统计局最新公布的数据来看,1-2月纺织服装累计零卖额2624亿元,比旧年同期普及3.3%,因此末端内需与出口举座牢固,无超预期推崇。比拟之下,同期长丝产量增速在3.3%,高卑劣推崇的分化亦然库存出现抓续积聚的迫切原因。

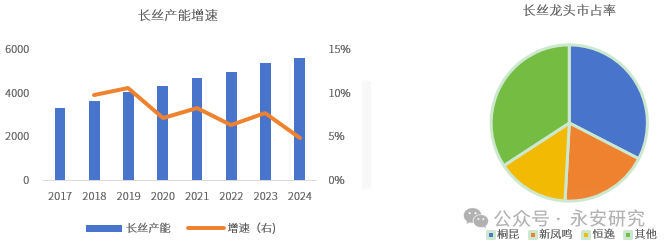

其次,尽管长丝库存出现了判辨积聚,但由于其连年来产能增速放缓,且投产主力主若是桐昆、新凤鸣等龙头企业,不错看到当下长丝供需时势改善的同期,产业集合度有了大幅普及(CR3接近66%)。

图4 长丝产能增速与集合度(单元:万吨、%)

云尔开端:CCF、Wind、永安期货权衡中心

云尔开端:CCF、Wind、永安期货权衡中心

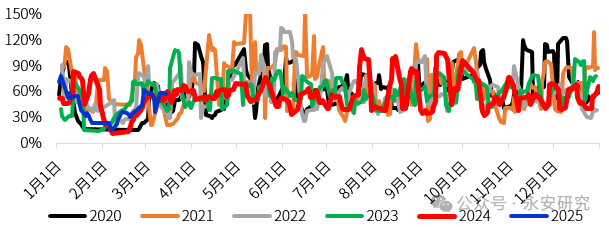

跟着长丝龙头企业在行业中谈话权的普及,美足交面对织造时势低原料、高制品的库存结构,其也有了更强的挺价能源。即自从年前那一轮集合补库之后,卑劣长期未出现多数目采购动作,而尽管举座库存水平不低,但跟着原料库存的抓续消化以及传统旺季的相近,卑劣也照旧相近补库节点。

图5 涤纶卑劣时势原料备货情况(单元:天)

云尔开端:CCF、永安期货权衡中心

云尔开端:CCF、永安期货权衡中心

因此比拟往年,当前长丝工场促销频率与力度更为有限,促使居品效益长期保管在中高水平,而卑劣工场在原料价钱抓续下落的布景下,也长期保管刚需采买,最终导致长丝产销迟迟难以放量。

图6 涤纶长丝产销MA5

云尔开端:CCF、永安期货权衡中心

云尔开端:CCF、永安期货权衡中心

长丝工场凭借产业时势与集合度上风已毕了利润核心的抬升,但在库存积聚较多的布景下,贬值压力相通存在。后续来看,如果原料逐渐企稳,甚而出现反弹,筹划产销放量的节点行将相近,长丝库存会阶段性出现去化。而若原料抓续偏弱,长丝工场或通过加大促销力度来已毕去库。概述来看,长丝端短期推崇依赖高卑劣的博弈和库存升沉,而供需时势的改善决定其中期基准开工不会太低,耐久利润高度则如故取决于末端实质的增长情况。

(二)短纤

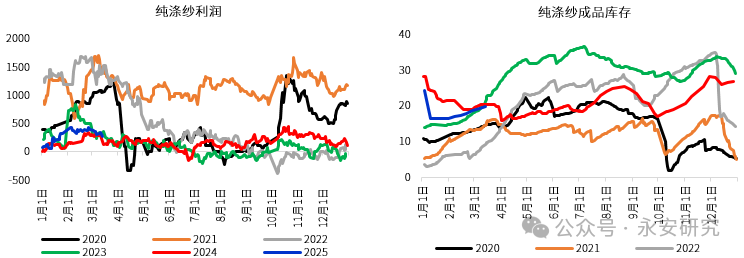

短纤在需求端靠近的情况和长丝类似,卑劣涤纱数据相对缺陷,推崇为较高的制品库存与偏低的加工效益。

图7 纯涤纱利润与制品库存(单元:元/吨、天)

云尔开端:CCF、永安期货权衡中心

云尔开端:CCF、永安期货权衡中心

但短纤供应端与长丝存在部分互异:近两年来短纤相通插足了产能增速放缓阶段,产业时势逐渐改善,但存量开工相对愈加克制,2025年1-2月产量同比增速仅为1.6%。

图8 涤纶短纤产能增速(单元:万吨)

云尔开端:CCF、永安期货权衡中心

云尔开端:CCF、永安期货权衡中心

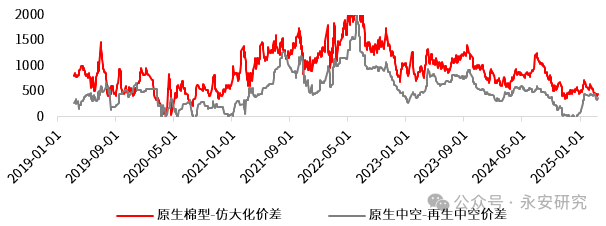

此外,跟着原料价钱的抓续下落,原再生短纤价差收窄判辨,原生反替代性价比融会,也相通对短纤需求造成了相沿。因此,比拟于长丝,短纤在年后的库存去化更为顺利,但跟着当下负荷还原至较高水平,后续抓续运行关于卑劣的还原条款普及,高开工抓续性有待进一步追踪。

图9 原再生短纤价差(单元:元/吨)

云尔开端:CCF、永安期货权衡中心

云尔开端:CCF、永安期货权衡中心

(三)瓶片

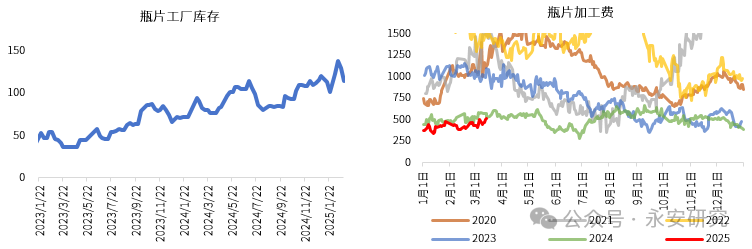

固然长丝、短纤需求端无超预期推崇,但举座产业运行仍相对牢固,而瓶片比拟之下库存压力更为判辨,这亦然导致年头以来聚酯开工不足预期最主要的原因,即产能充控制的低利润,促使瓶片企业主动降负。

图10 瓶片工场库存与加工费(单元:万吨、元/吨)

云尔开端:CCF、永安期货权衡中心

云尔开端:CCF、永安期货权衡中心

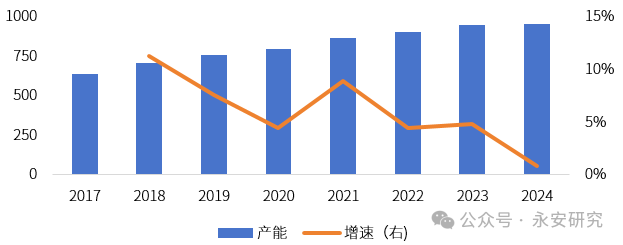

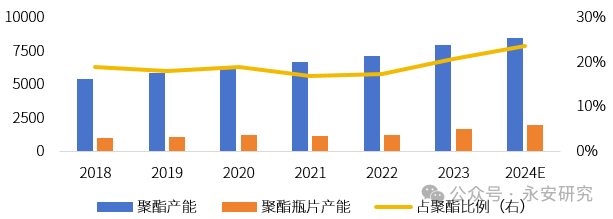

不错看到,在前期行业高景气度的催化下,瓶片产业自2023年后插足了新一轮扩产周期,在聚酯需求中的占比普及至23.5%,其开工情状对需求端的影响也愈发判辨。

图11 瓶片产能增长与占比(单元:万吨)

云尔开端:CCF、永安期货权衡中心

云尔开端:CCF、永安期货权衡中心

2023年下半年以来,产业时势的恶化促使瓶片利润压缩至历史低位,至此工场主动降负寻求限度库存压力便成为了常态。而跟着本年需求增速的进一步放缓,产业供应压力更为判辨。年头瓶片加工费再度压缩至400元/吨以下,产业也不得不继承主动降负来已毕供需边缘均衡。

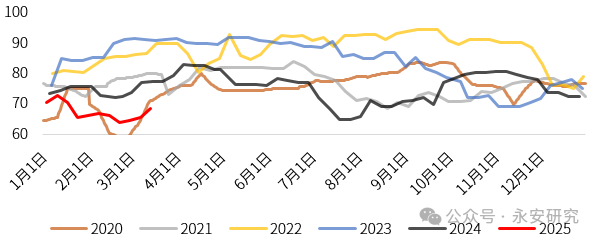

图12 瓶片负荷(单元:%)

云尔开端:CCF、永安期货权衡中心

云尔开端:CCF、永安期货权衡中心

跟着逸盛、万凯、三房巷等主流供应商减产落地,瓶片库存插足去库通说念,加工费的改善也筹划在后续旺季带来安装阶段性重启,从而带动聚酯负荷普及。但商量到产业依然是充足时势,同期年内还有部分新投产经营,因此瓶片负荷筹划依然会在行业库存与利润均衡中反复。肖似部分主流供应商加快产业出清的意愿,开工完全高度或难以达到旧年水平。

二、TA供应减量有限

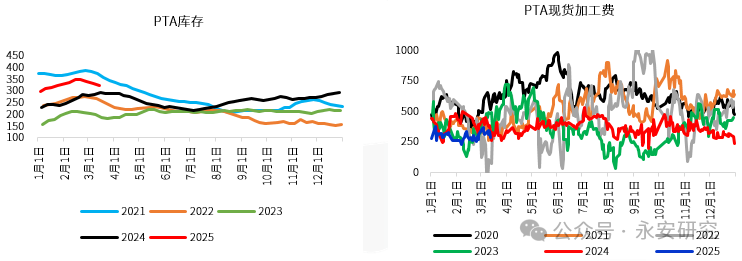

最初从大时势上来看,当前PTA仍处于相对判辨的产能充足周期内,而在产能哄骗率下行有限的布景下,PTA自2024年中便插足了累库通说念。尤其是在2025年春节本领,PTA累库幅度判辨,对应的是加工费重点赓续下移。

上原亞衣 肛交图13 PTA库存与现货加工费(单元:万吨、元/吨)

云尔开端:CCF、公开云尔整理、永安期货权衡中心

云尔开端:CCF、公开云尔整理、永安期货权衡中心

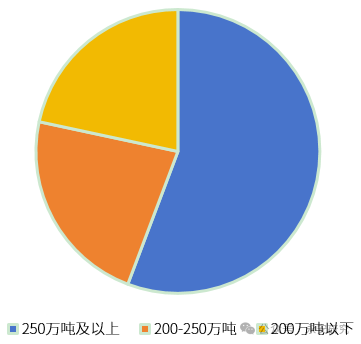

在此布景下,不错看到部分PTA安装也逐渐插足了长停情状。不商量前期照旧从产能基数中剔除的PTA安装(泊车时分进步两年),当下短期基本不会还原运行的包括仪征老线、三房巷老线、亚东、蓬威等安装,占比在4.5%傍边。存量安装方面,在先进产能投放、逾期产能出清的双向作用下,当下PTA单套250万吨以上产能占比照旧进步50%,这意味着存量产能竞争力逐渐普及,即行业边缘成本下移的同期,产业成本弧线愈加平滑,且多数安装关于加工费重点下移的开工负反馈敏锐度裁汰。这也在一定进度上证明了为什么在效益抓续走弱的布景下,PTA开工韧性仍存,从而导致基差、月差的弹性比拟于前两年判辨收缩。

图14 PTA安装畛域结构(单元:%)

云尔开端:CCF、永安期货权衡中心

云尔开端:CCF、永安期货权衡中心

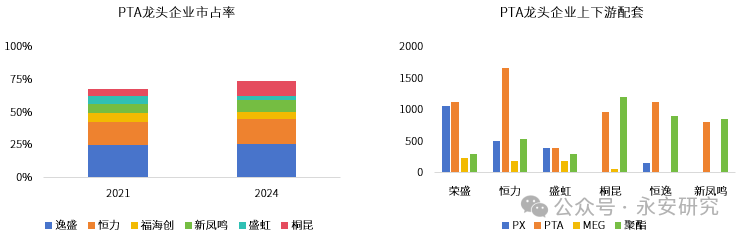

除此以外,PTA估值波动裁汰相通受到了商场龙头之间制衡加深以及产业链高卑劣配套进度的影响。一方面,近两年尽管PTA产能集合度仍有普及,但举座幅度有限,而比拟之下桐昆、新凤鸣的市占率普及更为判辨。换言之,跟着这两祖传统卑劣企业对PTA产业布局的真切,其在行业中的影响力获取了普及。另一方面,主流供应商关于PTA产业链高卑劣的拓展,也在一定进度上平滑了分娩效益的波动性,产业链概述利润成为了影响PTA开工的一节略素。

图15 PTA龙头企业市占率与高卑劣配套情况(单元:万吨)

云尔开端:CCF、Wind、永安期货权衡中心

云尔开端:CCF、Wind、永安期货权衡中心

概述来看,商量到老产能逐渐停产但占比有限、新产能边缘成本重点下移且互异弱化,以及产业链高卑劣蔓延配套等要素,PTA安装在低利润环境下的开工韧性仍存,仅在顶点加工费出当前和会过主动降负来养息供需均衡。

三、后续基本面预测

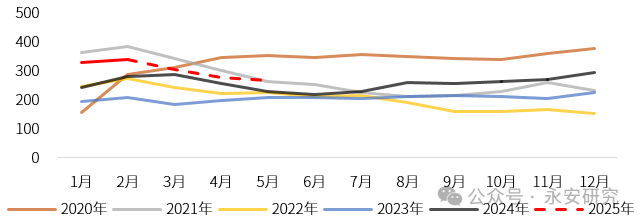

短期来看,在后续聚酯插足传统旺季,而PTA低加工费下本人磨练相对充足的情况下,筹划PTA将在3-5月插足抓续去库阶段。但商量到前期完全库存水平偏高以及上文提到的本人供应端存在的各样牵制,一朝加工费出现缔造,PTA相通容易出现去库不足预期的情况。因此,当前低估值去库预期下PTA进一步走弱空间筹划有限,且去库经过中加工费有阶段性缔造空间,但高度在充足布景下依然未翻开。

图16 PTA库存模拟(单元:万吨)

云尔开端:永安期货权衡中心

云尔开端:永安期货权衡中心

耐久来看,咱们以为从PTA投产以及聚酯需求增长预期的匹配情况来看,年内PTA产业充足进度相较于旧年未有进一步普及,而产业时势能否好转则取决于后续需务实质增长情况以及行业龙头成本开支情况。

新浪邻接大平台期货开户 安全快捷有保险

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

牵涉裁剪:赵念念远 成人动漫