美国十次啦宜春院 为什么期货相接暴跌后短暂暴涨,期权隐波不升反降?

美国十次啦宜春院

美国十次啦宜春院

起原:南华点金

2025年4月7日起,商品、股票市集阅历了先相接大跌后再短暂暴涨的行情。值得老成的是,4月10日,期货成见的历史波动率与其隐含波动率有显耀的劈腿,历史波动率飙升,而期权市集的隐含波动率大降。

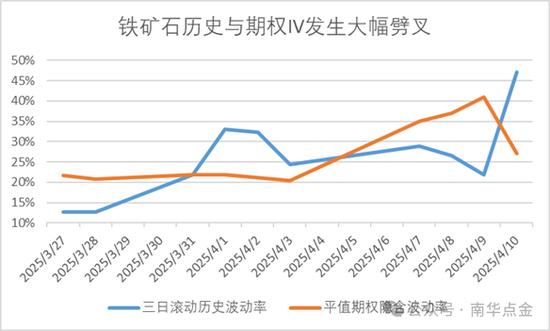

以铁矿石为例,在阅历4月7日后的相接暴跌、4月10日的短暂暴涨后,铁矿石的三日滚动年化历史波动率从25%大幅上升至47%。而同时,铁矿石场内平值期权的隐含波动率从40%下降至28%。

一样地,咱们也不错在好意思股等财富(如VIX指数)上得回疏通的镇定,即财富价钱相接大幅下降、短暂反弹大涨后,历史波动率大幅上升美国十次啦宜春院,但期权的隐含波动率大幅下降。

历史上也不乏这么的例子,如2020年3月好意思股因疫情熔断相接下降后,好意思联储晓谕无穷QE价钱反弹,但VIX指数却从85的峰值一起下降至53,隐含波动率在反弹后大幅下降。

WIND 南华盘问

为什么发生相接大跌反弹后历史波动率和隐含波动率的劈腿?不错从历史波动率和隐含波动率两方面进行证实。

最初,这和历史波动率的野心公式测度。一般历史波动率是野心收益率的闹翻流程。以近日的铁矿石05期货合约涨跌幅为例,4月7日至4月9日的铁矿石05合约的日收盘价的涨跌幅折柳是:-3.36%、-3.15%、-3.05%。诚然阅历了大幅下降,关联词不错从涨跌幅看出,逐日的跌幅王人在-3%隔邻,因此每天的涨跌幅的闹翻流程并不大,以致尽头小。这里也泄漏出用尺度差野心闹翻流程的一个局限性,即价钱相接向归拢个方朝高涨或下降时,它难以测量价钱的波动流程。举个极点的例子,若铁矿石价钱每天王人下降3%整,那么用尺度差野心涨跌幅得出的历史波动率等于0%。因此,当价钱涨跌幅在4月9日从-3%升沉到4月10日的+3%时,从历史波动率的角度,其数值发生了宏大的闹翻,因此短期的历史波动率大幅飙升。

而期权的隐含波动率是市集来回出来的,是包含对改日价钱波动的预期。在快速下降行情中,高涨的IV是带有对改日极大不驯顺性的订价。如4月7日至4月9日的商品和股票的大幅下降行情中,市集有极强的不驯顺性,市集是带有较强的残暴心绪的,导致期权价钱飙升。稀奇是一些极点行情中,按期货价钱跌停时,期货市集缺少作念多的敌手盘,导致作念多方无法往日平仓,转而买入看跌期权进行对冲,导致期权价钱大涨,进而导致隐含波动率上升。期货从相接大跌开动转为大涨时,流动性危急撤消,期权流动性溢价镌汰,期权的隐含波动率大降。而短暂的暴涨可能被解读为“利空出尽”或战略侵犯告成,市集预期从极点不驯顺转向短期康健,诚然价钱短期从暴跌到暴涨看似波动剧烈,但IV因心绪开辟快速回落。此外,相接下降时,市集颠倒悲不雅,IV已透支极点预期,执行不足预期后波动率溢价脱色,形成“双杀效应”(Vega波动率崩溃+Theta时期价值衰减)。

因此,期货价钱相接下降后短暂大幅反弹会使得期权隐含波动率下降,这是市集心绪的逆转和流动性溢价脱色共同酿成的。历史波动率会在这个时候大幅走高,但隐含波动率是对改日的预期,隐波的下降和历史波动率的劈腿也意味着一段行情的落拓。

以上驳斥由分析师周甫翰(Z0020173)提供。不雅点仅供参考,不组成任何投资提议。市集有风险,投资需严慎。

新浪配合大平台期货开户 安全快捷有保险

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

连累裁剪:李铁民 美国十次啦宜春院