浆果儿 女同 手回集团陷“特洛伊木马”困局 推行用度率是同业公司的十倍 “报行合一” 政策检会捏续盈利才略

炒股就看金麒麟分析师研报,泰斗,专科浆果儿 女同,实时,全面,助您挖掘后劲主题契机!

出品:新浪财经上市公司盘问院

作家:IPO再融资组/郑权

近日,小雨伞保障经纪有限公司(下称“小雨伞”)母公司深圳手回科技集团有限公司(下称“手回科技”)再次向港交所递交了IPO肯求贵府,三度闯关。

行为保障中介作事提供商,手回科技依赖返佣收入,同期向经纪机构及保障代理东说念主支付的佣金及占总营业成本的比例很高,告铺张以致是同业可比公司的10倍。2024年银保渠说念最初实施“报行合一”,政策全面遮蔽个险、经代等渠说念仅仅时辰问题,这一监管政策直指“高佣金运转增长”形式。在“报行合一”政策之下,手回集团的中枢盈利形式或受到雄壮冲击,相等检会其捏续盈利才略。

推行费率是同业公司10倍傍边

申报材料泄露,手回科技业务形式是分销保障公司及与保障公司共同开导的保障居品,收入主要来自卫险公司通过手回集团向保障客户告成分销其承保的保障居品而支付的佣金。除了顺利面向消费者的平台小雨伞除外,手回集团旗下还有通过保障代理东说念主分销的咔嚓保平台、通过自媒体流量渠说念及捏牌经纪及代理进行分销的牛保100平台。

手回集团的盈利形式主要依赖佣金收入,同期分销业务需要多数的佣金开销及渠说念推行用度。2022年、2023年及2024年。手回集团的佣金开销分歧为3.35亿元、5.19亿元、4.79亿元,分歧占同期营业成本的63.7%、47.9%及55.8%;同期自媒体渠说念支付的渠说念推行费分歧为1.5亿元、5.03亿元及3.22亿元,分歧占同期营业成本的28.6%、46.5%及37.5%。简言之,手回集团九成成本是用来支付给渠说念推行和分销佣金开销,获客成本很高。

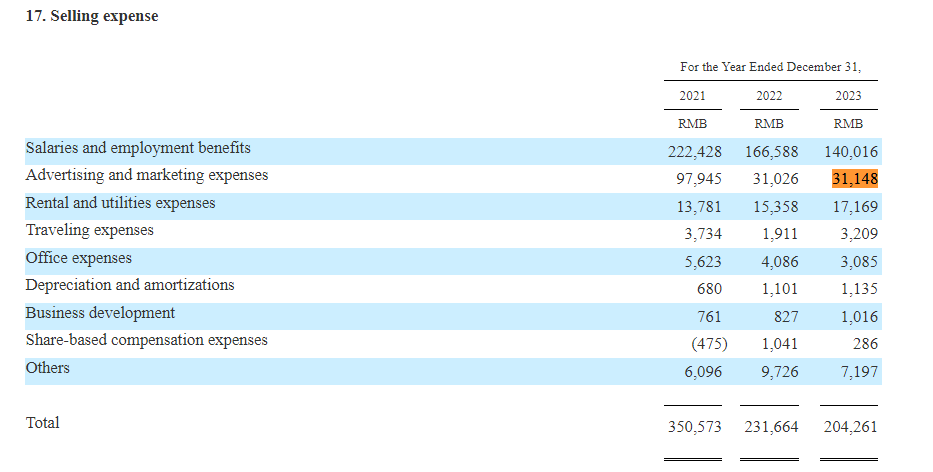

尤其是自媒体渠说念推行用度,手回集团的告白用度率是同业的10倍傍边。以2023年为例,手回集团2023年的自媒体渠说念支付的渠说念推行费为5.03亿元,占同期营业收入的比例为30.78%。

开头:慧择年报

开头:慧择年报

同业公司中,慧择2023年的营收为11.96亿元,其中告白和营销用度仅0.31亿元,占同期营收的比例为2.59%,显耀低于手回集团同期的30.78%。两者有如斯之大的互异,可能与交易形式有所不同干系,手回集团过于依赖线上分销业务,导致其渠说念推行用度率畸高。

“报行合一”政策检会捏续盈利才略

公开贵府泄露, 慧择是全渠说念保障中介,手回集团定位线上东说念主身险中介,圆心科技变成医药险生态闭环,i云保代理东说念主OMO赋能,元保主打AI智能分销,白鸽在线定位场景险责罚决议,猖厥集团核神思谋是健康+保障交融,恒光保障是区域代理数字商。

与同业可比公司比较,手回集团和慧择受“报行合一”政策影响较大,因为两家公司高度依赖保障分销业务。

“报行合一”政策要求保障公司向监管部门备案的佣金率与本体施行都备一致,严禁通过虚列用度、跨居品调养佣金等行径变相突消耗率上限。传统形式下,保障公司通过“小账”(账外用度)、“高激发”争夺渠说念资源,推高欠债成本,最终转嫁为居品价钱虚高或收益压缩。政策要求保障公司基于人命周期精算模子打算居品,佣金率需与附加用度率匹配,根绝“高用度-低保障”的恶性竞争。

简言之,报行合一政策不错相干为“去中介化”(专指高佣金形式)。

敌手回集团而言,其营收高度依赖保障分销业务带来渠说念收入,无论是小雨伞顺利分销,还是咔嚓保平台、牛保100平台的平台分销形式,都对“报行合一”政策相等明锐。而政策顺利导致合营险企下调首年佣金率,招股书泄露,手回集团恒久寿险居品的平均首年佣金率由2023年的31.7%下落至2024年的21.5%,降幅达10个百分点。

2023年,手回集团恒久寿险居品占比近60%,而佣金率的下滑使得恒久寿险居品的佣金收入由2023年的9.69亿元下落至2024年的4.65亿元(降幅高达52%),公司总营收也由2023年的16.34亿元下落至2024年的13.87亿元,由此可见,“报行合一”政策对公司的事迹影响相等大,简略说,该政策恰是对渠说念形式的保障中介商交易形式的一次死活检会。

2024年银保渠说念最初实施“报行合一”,政策全面遮蔽个险、经代等渠说念仅仅时辰问题。即便政策分歧渠说念商、中介商加以限制,手回集团的上游—保障公司也会主动裁减佣金率及隐形用度,知足监管要求,2024年手回集团恒久寿险居品收入大幅“腰斩”等于很好的诠释。

此外,传统的保障公司也在加快构建我方的线上直销平台,减少对传统中介机构的依赖,同期腾讯微保、京东保障等互联网巨头已收尾年理赔金额超百亿、用户限制破亿变成生态闭环。从这个趋势看,手回集团这类中间商的利润空间更为受限。

日本人妖1.35亿元融资背后的“特洛伊木马”困局

2024年,手回集团不仅濒临事迹下滑的趋势,还一语气亏欠。2023年和2024年,手回集团分歧亏欠3.56亿元、1.36亿元。

手回集团不仅濒临政策影响下的事迹下滑风险,乃至于公司交易形式都需要再行评估,雪上加霜的是,公司濒临雄壮的对赌压力。

据招股书表现,红杉中国、歌斐金钱等投资方在2018-2023年的多轮融资中,建设了严苛的对赌要求:若公司未能完成上市,境内融资投资者(包括天神、A、B及C系列投资者)有权要求集团赎回其股份,而赎回这些股份的有着极高的代价。如B系投资者的赎回价应该为以下各项的最高者:(1)投资者支付的原始投資金额,另加自投資金额支付日历至赎回金额支付日历按30%的年复合利率计较的利息,以及按比例分占深圳手回的未分配利润;(2)投资者支付的原始投資金额的150%,另加按比例分佔深圳手回的未分拨利润;及(3)该等股份的公允市值,视乎不同赎回事件而定。

更致命的是,赶走2024年底,手回集团现款及等价物仅1.13亿元, 交往性金融金钱有5.05亿元,要是公司不成告成IPO濒临雄壮的对赌压力,届时公司的资金将用来支付回购款,将变成雄壮的资金压力,对公司捏续地点又是一个紧要打击。

手回集团累计获取1.35亿元的外部融资,这既可视为成本商场的“旱苗得雨”,但若公司未能告成上市,也可能濒临退出的窘境,近似于“特洛伊木马”,外在无害却暗藏着隐患。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

拖累剪辑:公司不雅察浆果儿 女同